San Francisco

- 경제

San Francisco

- 경제

모기지 조기 상환법

대부분의 주택소유주들은 집값을 갚기 위해 모기지 페이먼트를 매달 납부해야 하는 것을 달가워하지않는다. 모기지를 원래 정한 기간이내에 미리 갚는 것은 그리 쉬운 일은 아니다. 왜냐하면 큰 부채가 없어야 하고 비상금도 비축해 놓아야 하기 때문이다.

위험을 감수할 수 있는 투자 성향의 주택소유주는 물론 모기지 페이먼트를 미리 납부하는 대신 투자를 함으로써 모기지를 상환(pay off)하는 것보다도 더 나은 혜택을 볼 수 있다.

혹은 모기지 페이먼트를 덜 내고 그 돈을 휴가비 등 다른 용도로 쓸 수도 있다. 이밖에도 비용을 투자해 주택을 개조함으로써 주택을 팔 때 더 많은 가치를 지닐 수 있도록 하는 방법도 있다. 모기지를 조기에 완납하기에 앞서 자녀의 대학 학자금이나 은퇴자금을 마련해 놓는 것은 매우 중요하다. 결국 모기지 페이먼트를 하면서 세금을 공제받을 수 있는 혜택도 감안해야한다.

위에 언급한 모든 요소를 감안하더라도 조기에 모기지를 상환할 수 있는 여력이 있다면 여러 가지 다양한 방법을 사용할 수 있다. 그러나 모기지 상환에 앞서 렌더와 상의를 해서 본인의 상황에 맞는 방법을 택해야 한다. 주택 모기지 상환의 가장 보편적인 5가지 방법을 소개하면 다음과 같다.

1. 페이먼트 스케줄을 늘려라

2주에 한번씩 지불하는 바이위클리(biweekly) 프로그램을 사용하면 모기지를 훨씬 빨리 갚을 수 있다.

2. 여력이 되면 뭉치(lump sum) 페이먼트를 해라

모기지 조건에 따라서 어느 특정 시기에는 뭉치 페이먼트를 할 수도 있다. 가령 예를 들어 모기지 조기상환을 위해 5,000달러의 보너스 체크를 페이먼트로 낼 수 있다는 말이다.

3 모기지 상환 기간을 줄여라

당신은 재융자를 통해 30년 모기지를 15년 모기지로 줄일 수도 있다. 그러나 기간을 단축하는 재융자를 통해 월 페이먼트가 크게 늘어난다는 사실을 명심해야 한다.

4. 페이먼트 액수를 늘려라

만약에 당신이 돈을 더 많이 벌면서 경제적인 상황이 개선되고 여유가 생기면 페이먼트 액수를 늘리거나 모기지 잔액을 일괄 상환할 수도 있다. 대부분의 모기지는 약간의 제약은 있지만 페먼트 액수를 늘리는 것을 허용한다.

5. 저금리로 재융자하라

만약에 30년 모기지를 유지하다가도 금리가 6.25%에서 5.10%로 떨어진다면 재융자를 통해 페이먼트를 훨씬 절약할 수 있다.

<박흥률 기자>

대부분의 주택소유주들은 집값을 갚기 위해 모기지 페이먼트를 매달 납부해야 하는 것을 달가워하지않는다. 모기지를 원래 정한 기간이내에 미리 갚는 것은 그리 쉬운 일은 아니다. 왜냐하면 큰 부채가 없어야 하고 비상금도 비축해 놓아야 하기 때문이다.

위험을 감수할 수 있는 투자 성향의 주택소유주는 물론 모기지 페이먼트를 미리 납부하는 대신 투자를 함으로써 모기지를 상환(pay off)하는 것보다도 더 나은 혜택을 볼 수 있다.

혹은 모기지 페이먼트를 덜 내고 그 돈을 휴가비 등 다른 용도로 쓸 수도 있다. 이밖에도 비용을 투자해 주택을 개조함으로써 주택을 팔 때 더 많은 가치를 지닐 수 있도록 하는 방법도 있다. 모기지를 조기에 완납하기에 앞서 자녀의 대학 학자금이나 은퇴자금을 마련해 놓는 것은 매우 중요하다. 결국 모기지 페이먼트를 하면서 세금을 공제받을 수 있는 혜택도 감안해야한다.

위에 언급한 모든 요소를 감안하더라도 조기에 모기지를 상환할 수 있는 여력이 있다면 여러 가지 다양한 방법을 사용할 수 있다. 그러나 모기지 상환에 앞서 렌더와 상의를 해서 본인의 상황에 맞는 방법을 택해야 한다. 주택 모기지 상환의 가장 보편적인 5가지 방법을 소개하면 다음과 같다.

1. 페이먼트 스케줄을 늘려라

2주에 한번씩 지불하는 바이위클리(biweekly) 프로그램을 사용하면 모기지를 훨씬 빨리 갚을 수 있다.

2. 여력이 되면 뭉치(lump sum) 페이먼트를 해라

모기지 조건에 따라서 어느 특정 시기에는 뭉치 페이먼트를 할 수도 있다. 가령 예를 들어 모기지 조기상환을 위해 5,000달러의 보너스 체크를 페이먼트로 낼 수 있다는 말이다.

3 모기지 상환 기간을 줄여라

당신은 재융자를 통해 30년 모기지를 15년 모기지로 줄일 수도 있다. 그러나 기간을 단축하는 재융자를 통해 월 페이먼트가 크게 늘어난다는 사실을 명심해야 한다.

4. 페이먼트 액수를 늘려라

만약에 당신이 돈을 더 많이 벌면서 경제적인 상황이 개선되고 여유가 생기면 페이먼트 액수를 늘리거나 모기지 잔액을 일괄 상환할 수도 있다. 대부분의 모기지는 약간의 제약은 있지만 페먼트 액수를 늘리는 것을 허용한다.

5. 저금리로 재융자하라

만약에 30년 모기지를 유지하다가도 금리가 6.25%에서 5.10%로 떨어진다면 재융자를 통해 페이먼트를 훨씬 절약할 수 있다.

<박흥률 기자>

![[인터뷰] “정확한 진단·최고 전문의들 협업… 최고의 치과치료”](http://mimg.koreatimes.com/200/120/article/2026/03/12/20260312195226695.jpg "[인터뷰] “정확한 진단·최고 전문의들 협업… 최고의 치과치료”")

- 1

한국일보 ‘세계 역사·문명·자연 기행… 1

한국일보 ‘세계 역사·문명·자연 기행… 1 - 2

끊이지 않는 한인 자살… 권총으로 극단 선택

끊이지 않는 한인 자살… 권총으로 극단 선택 - 3

북창동순두부 창업… 이태로 회장 별세

북창동순두부 창업… 이태로 회장 별세 - 4

‘우승 후보’ 도미니카와 붙는다… 한국 WB…

‘우승 후보’ 도미니카와 붙는다… 한국 WB… - 5

‘방울뱀 주의’… 어바인서 물려 사망

‘방울뱀 주의’… 어바인서 물려 사망 - 6

미 대학 캠퍼스 총격 테러… IS 관련 범인…

미 대학 캠퍼스 총격 테러… IS 관련 범인… - 7

고영욱, 이상민 또 저격.. ‘룰라 표절’ …

고영욱, 이상민 또 저격.. ‘룰라 표절’ … - 8혹한기 피해 이글루, 빙하, 빙벽으로 간다고?

- 9

미주 재외공관장 공백 ‘장기화’

미주 재외공관장 공백 ‘장기화’ - 10

오스카 레드카펫 깔렸다… 아카데미상 시상식 …

오스카 레드카펫 깔렸다… 아카데미상 시상식 …

- 11

햇빛이 주는 건강 효과… “하루 몇 분 자연…

햇빛이 주는 건강 효과… “하루 몇 분 자연… - 12[메건 매카들 칼럼] 억만장자 부유세의 신화

- 13

‘김구라 해병대 子’ 그리, ‘열애’ 전격 …

‘김구라 해병대 子’ 그리, ‘열애’ 전격 … - 14

아마존, 전 세계서 책상 5만개 없앤다

아마존, 전 세계서 책상 5만개 없앤다 - 15

손흥민 대형벽화 뜬다… 6월 타운 라인 호텔…

손흥민 대형벽화 뜬다… 6월 타운 라인 호텔… - 16

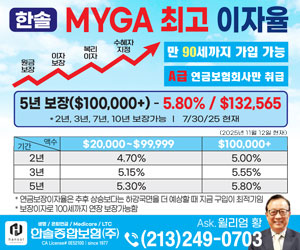

원금 보장과 수익률, 두 마리 토끼를 잡는 …

원금 보장과 수익률, 두 마리 토끼를 잡는 … - 17

답변 느려진 챗GPT·제미나이… 가성비 좋은…

답변 느려진 챗GPT·제미나이… 가성비 좋은… - 18

“북한 변화, 장마당 향하는 여성들 발걸음서…

“북한 변화, 장마당 향하는 여성들 발걸음서… - 19이란 전쟁 장기화… 세계 경제에 먹구름

- 20

김수현, 故김새론 ‘미성년 열애’ 재차 부인…

김수현, 故김새론 ‘미성년 열애’ 재차 부인…

- 21

이태훈, LIV 골프 싱가포르 대회 첫날 공…

이태훈, LIV 골프 싱가포르 대회 첫날 공… - 22[전익환 프로의 골프교실] 골프스윙의 원심력

- 23

한인 아마추어무선협회… 연방 자격증 취득 강…

한인 아마추어무선협회… 연방 자격증 취득 강… - 24

스페이스X, 나스닥 상장 택하나

스페이스X, 나스닥 상장 택하나 - 25[인문산책] 인류의 폭군 길들이기

- 26

반도체 매출 8배 선언 일본… 피지컬AI ‘…

반도체 매출 8배 선언 일본… 피지컬AI ‘… - 27

‘상상 초월 돈방석’ 손흥민, 자산 1500…

‘상상 초월 돈방석’ 손흥민, 자산 1500… - 28[미술 다시보기] ‘빛의 화가’ 르누아르 다시 읽기

- 29

‘공간정보’가 뭐길래… 구글 참전, ‘위기일…

‘공간정보’가 뭐길래… 구글 참전, ‘위기일… - 30

이재룡, 지인집 갔다더니 추가 술자리 정황.…

이재룡, 지인집 갔다더니 추가 술자리 정황.…

오피니언

이란 전쟁 장기화… 세계 경제에 먹구름

-

한인 연방법원 판사 증가의 의미

메건 매카들 워싱턴포스트 칼럼니스트

메건 매카들 워싱턴포스트 칼럼니스트 [메건 매카들 칼럼] 억만장자 부유세의 신화

- 기민석 목사·한국침례신학대 교수

[인문산책] 인류의 폭군 길들이기

- 김인자 시인·수필가

[금요단상] 지식인들의 역할

- 심상용 / 서울대 미술관장

[미술 다시보기] ‘빛의 화가’ 르누아르 다시 읽기

- 김정곤 / 서울경제 논설위원

[만화경] ‘칼이 된 방패’ 특허

- 한 영 재미수필가협회 회장

[한영의 독서칼럼] 그들이 가지고 다닌 것들

- 김종문 한경대 석좌교수 법무법인 태평양 고문

[로터리] 좋은 규제를 갖기 위해 해야 할 일

1/3

지사별 뉴스

한인 2세 미 법조계 ‘약진’…연방판사 12명

한인 1.5세, 2세의 미 법조계 ‘약진’이 두드러지고 있다. 항소법원에서부터 지방법원에 이르기까지 연방 법원에 임용된 한인 판사들이 급증하면…

“직원 빼내 영업기밀 탈취” 뱅크오브호프, 한미은행 제소

미-이란 전쟁, 워싱턴 한인사회에도 파장

미국과 이란 간 군사 충돌이 중동 지역으로 확전되면서 워싱턴 지역 한인사회에서도 전쟁의 여파를 우려하는 목소리가 나오고 있다. 유가 상승과 물…

DC 최저임금 25달러 추진…자영업자 ‘반발’

호르무즈 안전확보에 ‘트럼프 이란전쟁’ 성패 달렸다

도널드 트럼프 대통령의 결단과 함께 시작된 중동전쟁의 성패가 호르무즈 해협 통제력에 달렸다는 관측이 점점 힘을 얻고 있다.이란이 저항을 위해 …

‘백향목 장학회’ 장학생 선발

- 로그인

- 회원가입

Koreatimes.com 서비스는 Ktown1st.com과 통합계정입니다. 계정이 없으신 분은 회원가입을 해 주세요.

.png)

댓글 안에 당신의 성숙함도 담아 주세요.

'오늘의 한마디'는 기사에 대하여 자신의 생각을 말하고 남의 생각을 들으며 서로 다양한 의견을 나누는 공간입니다. 그러나 간혹 불건전한 내용을 올리시는 분들이 계셔서 건전한 인터넷문화 정착을 위해 아래와 같은 운영원칙을 적용합니다.

자체 모니터링을 통해 아래에 해당하는 내용이 포함된 댓글이 발견되면 예고없이 삭제 조치를 하겠습니다.

불건전한 댓글을 올리거나, 이름에 비속어 및 상대방의 불쾌감을 주는 단어를 사용, 유명인 또는 특정 일반인을 사칭하는 경우 이용에 대한 차단 제재를 받을 수 있습니다. 차단될 경우, 일주일간 댓글을 달수 없게 됩니다.

명예훼손, 개인정보 유출, 욕설 등 법률에 위반되는 댓글은 관계 법령에 의거 민형사상 처벌을 받을 수 있으니 이용에 주의를 부탁드립니다.

Close

x